结论

再质押的收益由两层构成:底层是ETH原生质押的验证奖励,上层是为Active Validation Services(AVS)提供安全性的服务费。收益来源于L1共识安全的外部化使用——外部服务愿意支付费用来借用以太坊验证者的经济安全性。但风险同样叠加:ETH验证者的罚没风险和AVS层面新增的业务罚没条件同时作用于同一笔质押资产。截至2026-07-09,EigenLayer等再质押协议的文档均强调这一额外风险,用户不能把再质押理解成“把一笔ETH质押两次就赚双倍”。

如果你已经读过再质押是什么对基础概念的说明,本文将从收益拆解的角度进一步追问:所谓的额外收益是谁付的、用什么交换的、风险由谁承担。

第一层收益:原生质押奖励——来自共识层的验证收益

再质押的前提是用户已经质押了ETH(或持有对应的LST,如stETH、rETH)。原生质押奖励由以太坊共识层的验证机制决定:验证者负责提出和证明区块,如果行为正确则获得协议奖励。Ethereum.org的质押说明指出,这些奖励来源于协议新增发行、优先费(priority fees)和MEV收入。

第一层收益有一个重要特点:它在ETH质押者之间是按质押量比例分配的,不因你是否再质押而增加。再质押行为本身不会提高以太坊协议的基础收益。换句话说,第一层收益是对“参与以太坊安全”的补偿,再质押机制只是把同一个验证行为的收益继续绑定到链下服务的安全需求上。

理解了这一层,你就知道再质押不会“凭空产生”新收益。阅读流动性质押LST是什么可以进一步理解质押凭证的收益分配逻辑。

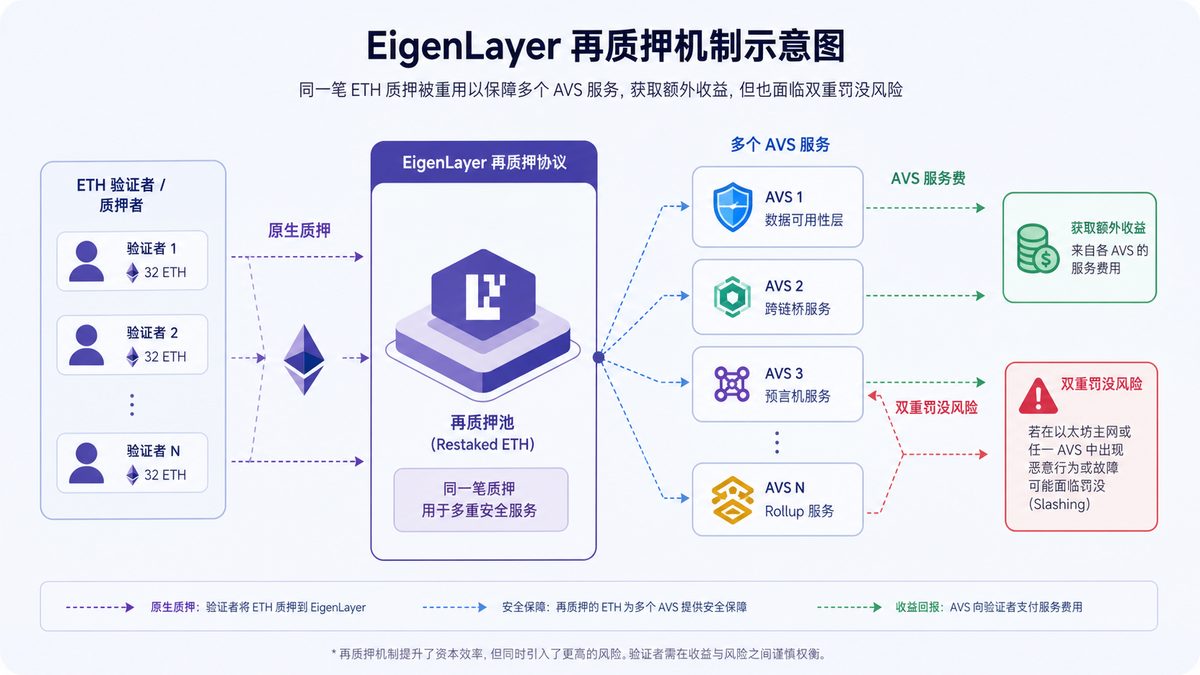

第二层收益:AVS服务费——借用安全的租金

第二层收益是再质押独有的核心。AVS是指那些需要去中心化验证服务的链下服务,比如跨链桥预言机、数据可用性层、侧链验证器。这些服务需要一组可信验证者定期确认状态或签名消息。传统做法是建立自己的验证者集,成本高而且启动安全门槛低。再质押协议允许ETH验证者把这些服务的安全需求“附加”到自己的验证责任之上,AVS则向验证者支付服务费。

这笔费用的性质更接近保险费或安全租金:AVS项目方支付费用,换取接入以太坊验证者经济安全的能力。收益的来源相对清晰——是AVS的项目资金或用户使用费。问题在于,AVS的付费意愿和能力取决于项目自身的持续运营。如果AVS项目停止运营、降低安全预算或转向其他安全方案,第二层收益就会消失。

此外,不同的AVS对验证者的操作要求不同——有的要求定期签名更新状态,有的要求执行轻客户端验证。验证者一旦未按要求操作,不仅损失AVS的奖励,还可能触发再质押协议中定义的新罚没条件。

风险层层叠加:不再是一次性安全承诺

在原生质押中,验证者的风险主要是离线罚没(inactivity penalty)和双重签名罚没(slashing),边界很清楚:偏离协议规则才会受罚。再质押在此基础上引入了一个关键变化:同一笔质押资产被授予了多个协议去“处罚”的权利。

如果验证者为三个AVS提供安全性,那么一旦任何一个AVS定义的条件(比如某个签名没在规定时间内提交、某个状态更新被证明不诚实)被触发,对应的那一部分再质押资产都可能被罚没。这不是概率叠加问题——极端情况下,三个AVS可能同时触发罚没条件,导致验证者损失的资产远超单层罚没。

EigenLayer的文档明确警告,Restaking引入了额外的slashing风险,用户需要理解自己选择的AVS的罚没条件。参与再质押前,至少要搞清楚三件事:自己授权了哪些AVS去调用罚没合约;每个AVS的罚没条件是什么;如果最坏情况下所有AVS同时触发罚没,你的账户会损失多少资产。关于更基础的清算和仓位管理,可参考借贷清算线是什么理解抵押品价值变动对再质押策略的联动影响。

LST/LRT的流动性风险与脱锚风险

大多数用户不是直接运行验证节点,而是通过LST(如stETH、rETH)或LRT(liquid restaking tokens,如ezETH)参与再质押。LST本身已经是质押凭证,再质押协议中再发行LRT作为再质押凭证。这增加了第三层包装。

包装越多,风险链条越长。LST存在脱锚风险——协议出问题时stETH的价格可能暂时偏离ETH;LRT在此基础上还把AVS的风险打包进去,LRT的赎回路径取决于再质押协议是否能按规则解押。如果AVS罚没事件发生,LRT的净值可能直接下跌。

用户还面临退出流动性风险。赎回ETH需要经过验证者退出队列——以太坊的exit queue有固定速率,高峰期可能拖延数天甚至数周。而在等待退出的过程中,LST/LRT的市场价格可能已经大幅偏离原值。再质押是什么提到了退出与流动性风险,实际参与时还要考虑市场交易的滑点和深度限制。

谁最适合关注再质押

再质押不是适合所有人的收益率增强方案。它更适合已经运营ETH验证节点、能够管理额外操作要求的专业验证者,以及深度理解智能合约风险、能监控AVS条件和及时调整策略的链上用户。普通ETH持有者通过LST参与再质押,虽然省去了节点运维门槛,但风险链条也更长——产品越封装,用户对底层风险的控制力越弱。

如果你理解了收益的两层结构和风险的三层叠加(ETH罚没 + AVS罚没 + 流动性脱锚),仍然认为再质押的风险收益符合你的判断,那么下一步就是从协议文档和审计报告入手核验。第一看再质押协议是否经过外部审计,智能合约是否有公开的升级机制和暂停开关;第二看核心AVS是否真正有活跃用户或实际业务,还是只是未上线的新项目;第三看LRT的赎回机制是否已在主网验证、历史上是否发生过赎回暂停。

结论

再质押的收益来源于以太坊共识层的基础奖励加上AVS项目方为借用安全性支付的费用,成本是同一笔质押资产需要承受多套罚没规则的同时约束。它不是“同一笔钱赚两份”,而是“同一笔钱同时为多个服务承担着被处罚的风险”。收益有明确的来源(共识奖励 + 服务费),风险同样有清晰的承担结构(验证者 + AVS用户 + LRT持有人)。是否参与不应只看APY数字的高低,而应看清数字对应的风险有多少层。

风险提示

本文仅用于再质押机制与收益结构科普,不构成任何投资建议、收益承诺或参与建议。再质押涉及ETH原生质押罚没风险、AVS层面额外罚没风险、LST/LRT脱锚风险、智能合约漏洞风险、退出队列延迟风险和流动性不足风险。验证者离线、签名错误、AVS参数变更或协议合约更新都可能导致资产损失。参与前请自行阅读协议官方文档、审计报告和风险参数,独立评估风险并控制仓位。文中提及的协议名称仅用于说明机制,不构成背书。

发表评论

还没有评论,来说两句吧。

评论区为展示样式,提交不会被处理。