结论

USDT、USDC 与 DAI 的储备资产差异不仅体现在资产构成比例上,更体现在托管安排、披露频率和赎回摩擦三个层面。截至 2026 年 7 月可查阅的公开透明度页面中,USDT 的储备以短期美国国债、货币市场基金和回购协议为主,现金及银行存款占比相对较低;USDC 在合规框架下要求更严格,其储备几乎全部由现金等价物和期限极短的国债组成,且受美国州级监管机构监督;DAI 则不是法币抵押型,而是由超额抵押的加密资产(ETH、stETH、USDC 等)和协议规则支撑,其储备质量随抵押品构成动态变化。

对普通用户而言,理解这些差异不是去做投资决策,而是帮助判断在不同市场条件下哪种稳定币的赎回路径更可靠、脱锚概率更低。储备资产的质量——流动性、波动性、托管方信用——直接影响稳定币在极端行情下的承压能力。本文从资产层、托管层、披露层和压力场景切入,帮助读者建立一套可重复的核验思路。

若你还不熟悉稳定币的基本储备披露逻辑,可先阅读站内 稳定币审计证明有何区别? 和 USDC储备报告怎么读?,再对照本文讨论的三种储备模型。

USDT 的储备构成与特点

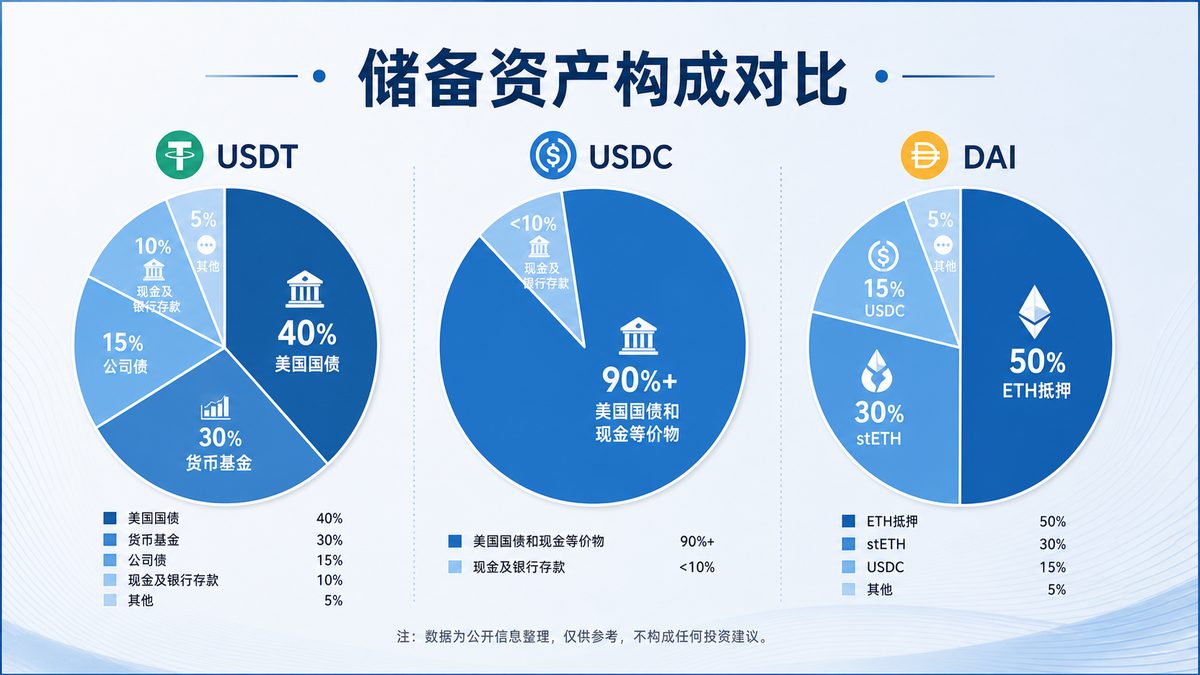

Tether(USDT)的储备透明度页面通常会按月或按季更新储备资产构成。从近年公开报告来看,USDT 储备主体是短期美国国债和逆回购协议,另有一部分货币市场基金、公司债券、贵金属和其他投资。现金及银行存款占比通常不高,在 5% 到 15% 之间浮动。

Tether 的储备披露不采用传统的独立审计(audit),而是以第三方鉴证(assurance/attestation)形式呈现,由 BDO Italia 出具报告。鉴证范围包括合并储备资产不低于合并负债,但并非完整的财报审计,也不覆盖 Tether 子公司、关联方交易等更大范围的财务判断。用户公开核验的途径主要是访问 tether.to 的透明度页面,查看报告摘要、资产分类饼图和附加说明。

值得留意的是,USDT 储备中有一部分属于非传统高流动性资产,例如公司债券、数字资产和贵金属。这些资产在极端行情下的流动性转化速度可能低于美国国债,是评估 USDT 抗压能力时需要关注的一个层面。此外,Tether 的储备报告存在时间滞后(通常覆盖前一季度末的数据),用户阅读时应当注意快照日期与当前日期之间的差距。

USDC 的合规储备模型

Circle 发行的 USDC 在合规表述上比 USDT 更强调储备透明度和监管背书。USDC 的储备主要以美国国债和现金等价物形式持有,并通过一个专门的储备基金管理。Circle 每月公开独立的第三方鉴证报告,由德勤(Deloitte)或其他大所出具,截至目前的公开披露均显示流通量与储备资产等值。

USDC 的一个重要区别在于其合规框架受美国多个州级监管机构监督(如纽约金融服务局 NYDFS),这意味着储备资产的托管安排和投资范围受到更严格的外部约束。Circle 还会公开储备资产的详细构成,包括单只国债代码、到期期限、持仓面值等信息,供用户核验。这种高透明度虽然不能完全消除风险,但确实降低了信息不对称。

USDC 的赎回机制是直接与 Circle 进行的,但普通散户用户通常需要通过交易所或做市商间接实现赎回。在极端脱锚事件发生时,二级市场的卖出价与发行方的官方赎回价之间存在价差,这是用户需要独立理解的风险。读到此处,可结合 稳定币透明度怎么看?四项检查 进一步了解核验储备的具体步骤。

DAI 的加密抵押储备逻辑

DAI 的储备逻辑与前两者完全不同。DAI 不是由中心化机构发行和维护的单一法币抵押稳定币,而是由 MakerDAO 协议管理的超额抵押债务抵押品(CDP)驱动。用户锁入 ETH、stETH、USDC 等资产,按协议规定的抵押率生成 DAI,再通过市场流通。

DAI 的储备质量取决于抵押品的构成比例和价格波动。当抵押品价格下跌时,协议会触发清算机制以维持 DAI 的抵押覆盖率。这种机制不需要中心化机构决策,但也带来一个独特的风险:如果多个抵押品同时价格暴跌,协议清算速度可能跟不上市场变化,DAI 可能暂时脱锚。

DAI 的抵押品构成是动态的,可以通过 MakerDAO 的公开看板实时查看。普通用户关心的是,DAI 在极端行情下的脱锚经验表明,它的恢复路径依赖于套利者通过抵押品清算和流动性池的价差修复价格。这与 USDT/USDC 依赖发行方赎回的模型有本质区别。

压力场景下的行为差异

把三种储备模型放在压力场景下比较,可以发现各自的薄弱环节。USDT 的风险集中在储备资产的流动性和托管透明度——如果大量用户同时要求赎回,非流动资产能否快速变现是一个现实问题。USDC 的风险更多来自合规约束的变化——如果监管机构对储备要求作出更严格或更宽松的调整,其赎回路径和资产构成都会受到直接影响。DAI 的风险则体现在加密抵押品的价格波动和清算效率上。

在历史案例中,2023 年 3 月 USDC 因硅谷银行事件短暂脱锚至 0.87 美元,随后恢复。USDT 也曾多次面临小幅脱锚。DAI 在多个市场波动事件中经历过短时间低于 0.99 美元。这些案例说明,没有一种稳定币的储备模型是绝对无风险的。稳定币脱锚是什么?风险怎么看 可以帮你更系统地理解脱锚的触发原因和应对方法。

总结

三种稳定币的储备模型差异明显,但用户可以参照资产构成、托管安排、披露频率和历史脱锚记录这四条线索建立核验框架。储备资产流动性越强、披露频率越高、托管合规约束越严格,在压力场景下用户就越容易判断兑付能力。但无论哪种稳定币,二级市场价格和发行方赎回价始终不是同一件事。用户应当避免把稳定币等同于安全资产,在持有或使用前自行核验最新储备报告,并理解赎回路径、平台通道和链上合约可能带来的额外风险。

风险提示

本文内容仅供信息与教育目的,不构成任何投资建议。稳定币的储备情况可能随市场环境、监管政策或发行方决策发生重大变化。读者应访问发行方官方网站获取最新储备披露信息,并结合自身风险承受能力和资金规模独立判断。加密资产价格波动可能导致稳定币暂时脱锚,用户可能因此面临资产损失的风险。在参与任何稳定币相关的操作前,请完整阅读声明并自行核实所有资料。

发表评论

还没有评论,来说两句吧。

评论区为展示样式,提交不会被处理。